Paiements 101

Vous êtes-vous déjà demandé ce qui arrive lorsqu’un client effectue un achat au moyen de plusieurs modes de paiement? Quelle est la différence entre les opérations payées au comptant, celles payées au moyen d’une carte de débit et celles payées au moyen d’une carte de crédit?

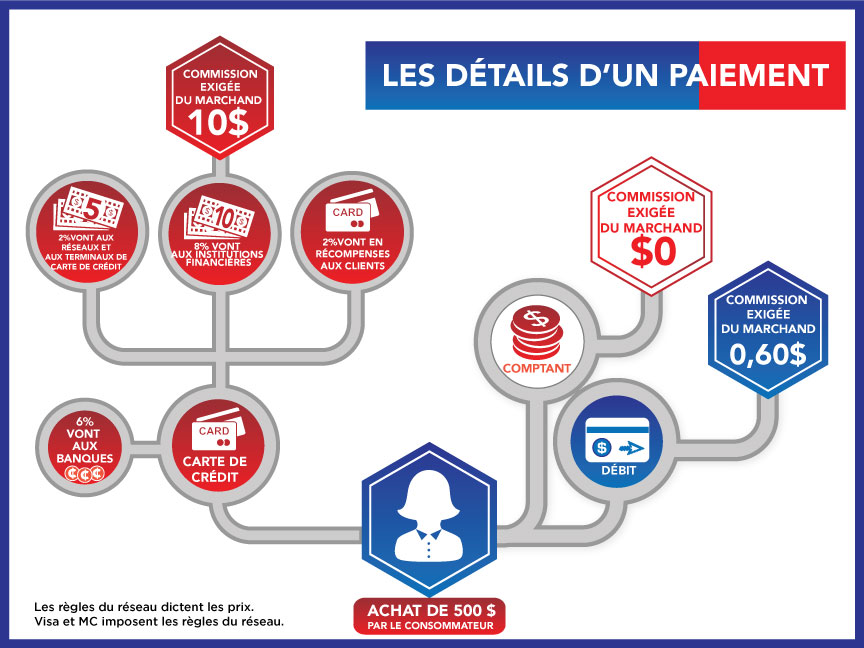

Carte de crédit

Les commerçants paient une commission dite « commission exigée du commerçant » pour chaque opération sur carte de crédit. La commission regroupe plusieurs frais et est distribuée comme suit : la plus grande partie (au moins 80 %) est versée à la banque du titulaire de carte à titre de frais d’interchange. Le reste est réparti entre les réseaux (VISA ou MasterCard) et l’entreprise de traitement de paiements (p. ex., Chase ou Moneris).

Le réseau – VISA ou MasterCard – dicte le prix. Ces sociétés établissent les règles de calcul de la commission d’interchange.

Le graphique ci-dessus illustre une opération d’achat de 500 $ * :

- Une partie de la commission exigée du commerçant représentant près de 2 $ va au réseau et à l’entreprise de traitement de paiements.

- Une part d’environ 8 $ revient à l’institution financière.

- Qu’en est-il des récompenses – qui paie pour ces programmes?

- Voici la répartition de la part de la commission allant à l’institution financière (8 $) :

- Près de 6 $ restent à la banque ;

- Environ 2 $ sont affectés au financement des programmes de récompenses.

- La commission exigée du commerçant correspond à un pourcentage du prix d’achat – plus le bien ou le service acheté vaut cher, plus la commission est élevée.

Les commissions varient selon les types de carte de crédit. Par exemple, la commission exigée du commerçant associée à une carte de base sans récompense pourrait être aussi faible que 1,6 %. Par contre, la commission associée à une carte de prestige qui offre des récompenses coûteuses pourrait être aussi élevée que 3 %.

Comptant

Lorsqu’un consommateur effectue un achat au comptant, il n’en coûte pratiquement rien au commerçant.

Carte de débit

Les opérations sur carte de débit sont facturées à un taux unique – peu importe la valeur de l’achat. Les commerçants doivent habituellement payer des frais de traitement inférieurs à 0,10 $ par opération sur carte de débit. Ce montant reste le même, que la valeur de l’opération d’achat soit de 5 $ ou de 5 000 $.

Combien cela coûte-t-il au détaillant?

Opération d’achat de 500 $ – fourchette des coûts à payer par le détaillant :

- Comptant : 0 $

- Carte de débit : 0,10 $

- Carte de crédit : 10 $

Plus les gens utilisent des cartes de crédit, plus cela devient onéreux pour les détaillants et plus les coûts augmentent pour tout le monde.